『創立90周年記念特集 第1部』を無料公開

化学が奏でる時代のリズム

いま、かつてないほど「化学」の存在感が高まっています。中東情勢の緊迫化がもたらした石油化学原料ナフサの調達難は、化学産業が食品、自動車、医療をはじめあらゆる産業のサプライチェーンの起点であることを改めて知らしめました。化学は社会を便利に豊かにしてきただけでなく、人工知能(AI)の進化を支える半導体、難病を治す新薬、温室効果ガスの排出削減を目指すカーボンニュートラル、こうした最先端の未来も化学が切り拓いていくでしょう。

化学工業日報の前身、東京薬品日報は、昭和電工の森矗昶社長(当時)、日本窒素肥料の野口遵社長(同)、日本曹達の中野友禮社長(同)らの協力のもと、真の情報を通じて日本の化学工業の発展を下支えする産業媒体として1936年に創刊されました。創立90周年を迎えた今年度、本紙では大型特集として化学産業の躍動を3回にわたって報道します。第1部は「現在」に焦点をあて、各分野の最前線に迫ります。

記事一覧

『創立90周年記念特集 第1部』は全て無料公開となっております。

どなたでも閲覧いただけます。

化学の存在感、危機で鮮明に

化学産業は、日々の生活から最先端産業にいたるまで、あらゆる領域を支えるエッセンシャル産業だ。プラスチックや繊維といった身近な素材はもちろん、自動車、電子機器、医療といった幅広い産業の基盤となり、近年注目されるAI(人工知能)半導体においても不可欠な役割を果たす。大災害など多くの危機を経験してきた日本の化学品サプライチェーン(供給網)は、2026年には中東情勢の緊迫化で石油化学原料ナフサの調達難に直面し、社会・経済を支える基盤として存在感が一段と鮮明になっている。

デジタル社会、次世代インフラで光る材料技術

現在の社会生活には、通信ネットワークの活用が必須となっている。通信ネットワークの構築と活用に必要な半導体や電子機器は、単なるパーツから社会インフラに欠かせない製品として重要度が増している。日本メーカーが供給する半導体材料や電子部品・部材の多くはグローバルトップシェアを有しており、世界的な注目度が高まる。関連する国内各社では、さらなる高性能化と供給量拡大に向けた取り組みを加速している。

前・後工程を支える半導体材料、高まる日本の存在感

半導体市場において日本が高シェアを握るのが半導体材料だ。前工程のシリコンウエハーから後工程のパッケージングまでプロセス全体で日本の材料メーカーが高い存在感を示す。日本の半導体材料なしに現在の先端半導体は成り立たず、今後も半導体のイノベーションを日本の材料技術が支える。

歴史的転換点迎える石化再編、企業横断で供給最適化

日本の石油化学産業は、かつて経験した循環的な市況変動とは異なる事業環境のなかで、従来の延長線上でない構造転換の局面に入っている。背景にあるのは、中国をはじめとするアジアでの大規模な能力増強と、それにともなう供給過剰の長期化だ。従来、石化市場は景気動向などに左右され、また、装置産業で好況時の増設が数年後の供給過剰を招いて好不況を繰り返すシクリカルな事業とされてきた。しかし、現在の状況は不可逆的な構造問題ともみられ、抜本的な供給体制の見直しが不可避な段階にある。

機能性化学品、混迷と変化の時代

目利き・判断力が未来をかたち作る

日本の化学・素材企業の経営環境を巡っては、地政学リスクや経済安全保障といった力学の影響を受けるようになった。事業の主軸に置く機能性化学品(スペシャリティケミカル)分野でも中国勢などの新興国企業が急速に追い上げる。世界を見渡せば人口増や経済成長で事業機会が広がるが、海外勢とのグローバルな陣取り合戦が待ち受ける。混迷と変化の時代にこそ経営戦略や投資の巧拙が問われる。自社がどこに向かい、何に投資すべきかが明確になっているか―。目利き力や判断力を養う日頃の鍛錬が未来を形作る原動力となる。

医療 製薬大手、事業基盤を再構築 迫られる収益構造の転換

国内の製薬大手企業がいま、事業基盤の再構築局面を迎えている。2020年代後半から30年前半にかけて多くの企業が主力薬の独占販売期間満了を迎え、中国など新興の台頭で得意技術の優位性にも陰りが見え始めた。人口減少や薬価抑制の影響を受け、従来型のモデルが通用しにくくなっている。アステラス製薬や第一三共などは30年度までの中期経営計画を打ち出し、次代の成長エンジンの育成を急ぐ。武田薬品工業は12年ぶりのトップ交代に踏み切った。次の10年、20年も持続的な成長曲線を描くべく、収益構造の大胆な転換に挑む。

プラント・エンジ各社、脱炭素社会へ ぶれずに前進

トランプ政権の再登場、ロシアのウクライナ侵攻、中東情勢により化石燃料が再評価されているが、2050年のカーボンニュートラル(CN)に向けた取り組みが止まっているわけではない。日本では23年度に長期脱炭素オークションがスタートし、24年度には水素社会推進法とCCS事業法が施行され、脱炭素社会の実現に向けた制度設計の整備が進んでいる。海外を巻き込んだバリューチェーン(VC)構築の動きも進む。プラント・エンジニアリング各社は水素・アンモニア、二酸化炭素(CO2)分離回収・貯留(CCS)、持続可能な航空燃料(SAF)・合成燃料の社会実装に向け大きな貢献が期待されている。

関西・中部企業、事業ポートフォリオ変革へ

中国でのエチレン大増産、生成AI(人工知能)の急速な利用拡大、自動運転システムを搭載した自動車の普及、革新的な医薬品・医療機器の上市など化学業界を取り巻く環境は大きく変わりつつある。こうしたなか生き残り、さらなる発展を遂げるためには事業ポートフォリオ改革が不可欠。関西、中部に本拠を構えるメーカーは半導体といったエレクトロニクスや次世代モダリティ(治療手段)など市場規模が大きく伸びると期待される分野の成長力を取り込もうとこれらにかかわる事業に対し積極的に経営資源を投じている。

化学品専門商社、製造×研究×情報で差別化

化学品専門商社は、顧客に寄り添って伴走し、モノづくりを支援する存在だ。メーカー間で素材を橋渡しし、新たな製品開発につなげる役割などを担う。近年では単なる調達・提供にとどまらず、顧客の潜在ニーズに対応するため、独自開発で付加価値の高い素材・材料を手がける動きが加速している。差別化の実現に向けた化学品専門商社のトレンドを追った。

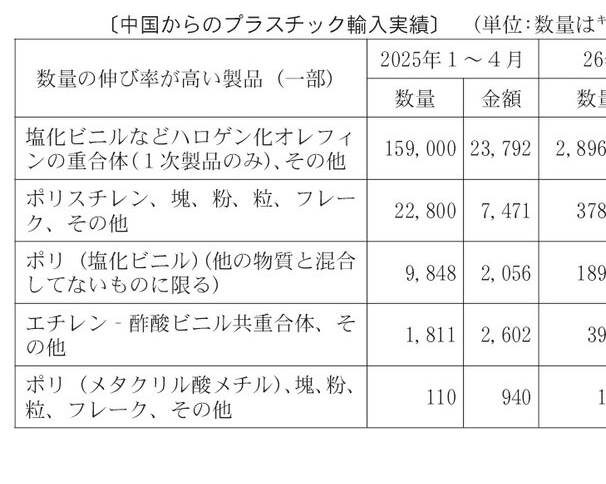

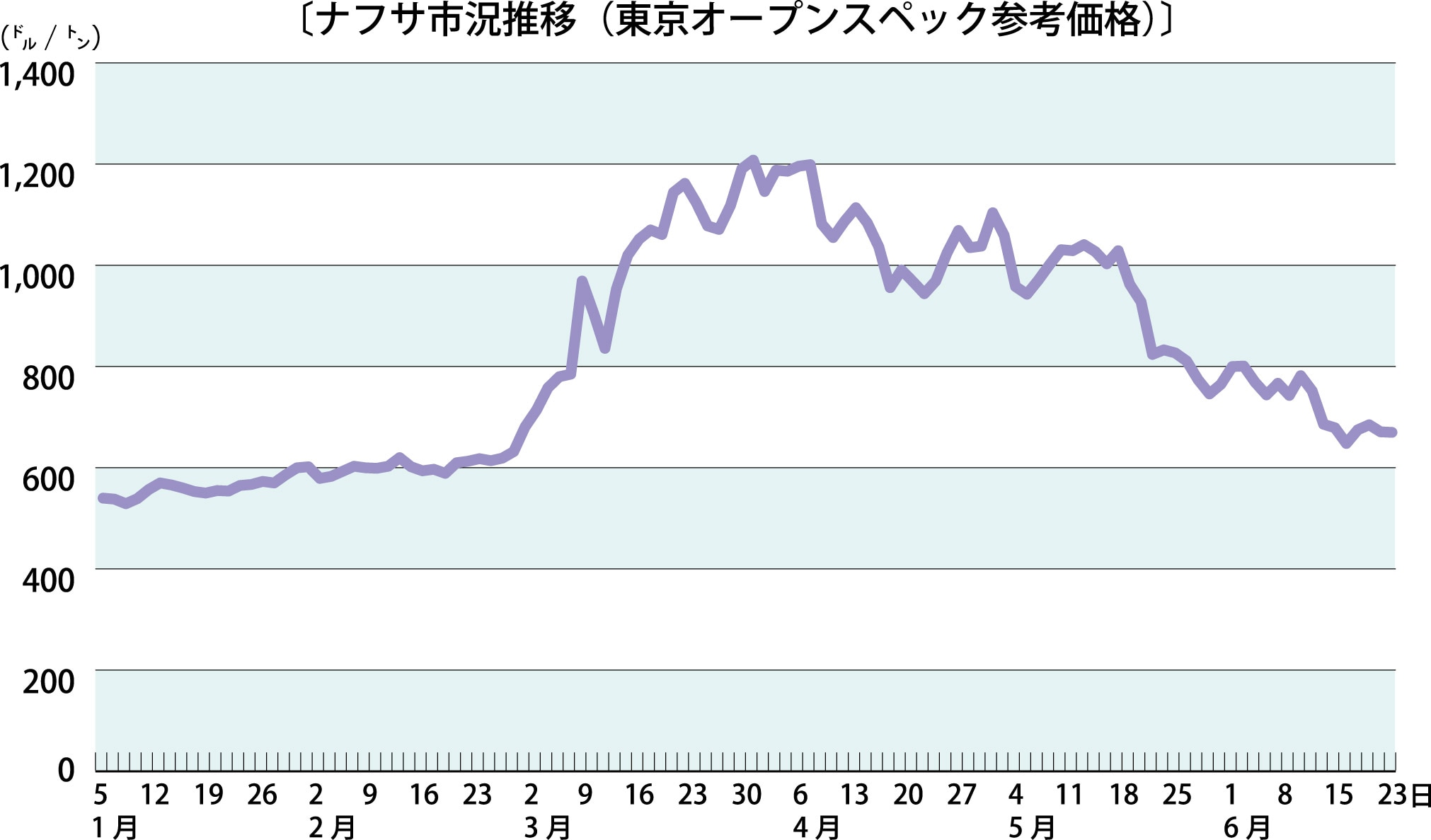

中東ショック、石化サプライチェーンに衝撃

2月末の米国・イランの軍事衝突に端を発する中東情勢の急変は、ナフサを起点とする石油化学のサプライチェーン(SC)に激しい連鎖反応を起こした。ナフサ供給の停滞はエチレン、プロピレンなどオレフィンの減産を通じてポリオレフィン樹脂へ波及。さらに塩素・カ性ソーダを含むクロルアルカリ系や、トルエンなど芳香族系を起点とする溶剤・インキ用途にまで影響が広がり、石化バリューチェーン全体を貫いて価格と供給の歪みが顕在化した。原料調達の不確実性が高まるなかで市場機能が大きく揺らぐ局面も見られ、また、その影響は樹脂や建材、包装資材、印刷インキといった末端用途にまで一気通貫で波及しており、石油化学製品が産業インフラとして持つ広範な波及力をあらためて示したといえる。一連の動きは、ナフサから最終用途までの複数の典型的な連鎖経路を通じて、市況変動がいかに全体へ伝播するかを象徴的に示した事例となった。

経産省・山田純市氏、化学製品のサプライチェーン全体で認識共有を

日本の化学産業の歩みは、所管官庁である通商産業省(現経済産業省)の産業政策とともにあったといえるだろう。現在、イラン情勢、気候変動対応、中国化学産業の台頭、人工知能(AI)をはじめとする技術開発の進展など、日本の化学産業を取り巻く環境は大きく変化している。そのなかで日本の化学産業はいかにして国際競争力を強化すべきなのか。同省・製造産業局の山田純市革新素材室長に、化学産業政策の現状と今後の方向性について聞いた。